閥門(valve)是流體輸送系統(tǒng)中的控制部件,具有截止��、調(diào)節(jié)��、導(dǎo)流�����、防止逆流����、穩(wěn)壓、分流或溢流泄壓等功能�����。用于流體控制系統(tǒng)的閥門����,從最簡(jiǎn)單的截止閥到極為復(fù)雜的自控系統(tǒng)中所用的各種閥門�,其品種和規(guī)格相當(dāng)繁多。閥門可用于控制空氣�����、水����、蒸汽、各種腐蝕性介質(zhì)�����、泥漿�����、油品、液態(tài)金屬和放射性介質(zhì)等各種類型流體的流動(dòng)����。

閥門可分為工業(yè)控制閥及民用閥門,工業(yè)控制閥主要用于調(diào)節(jié)工業(yè)自動(dòng)化過程控制領(lǐng)域中的介質(zhì)流量�、壓力、溫度����、液位等工藝參數(shù)。根據(jù)不同分類標(biāo)準(zhǔn)��,工業(yè)控制閥又可分為不同類型:

(1)根據(jù)調(diào)節(jié)形式分�����,可分為調(diào)節(jié)型�����、切斷型�����、調(diào)節(jié)切斷型;

(2)根據(jù)閥體材料分�����,可分為金屬型�、非金屬型、金屬閥體襯里型�;

(3)根據(jù)驅(qū)動(dòng)方式分,可分為電動(dòng)型����、氣動(dòng)型����、液動(dòng)型、手動(dòng)型���;

(4)根據(jù)溫度范圍分���,可分為超低溫閥、低溫閥����、常溫閥����、中溫閥��、高溫閥���;

(5)根據(jù)壓力范圍分��,可分為真空閥����、低壓閥��、中壓閥���、高壓閥�、超高壓閥�����。

一����、閥門行業(yè)發(fā)展現(xiàn)狀分析

目前����,全國(guó)已有30家閥門公司分別在深市��、滬市���、港市及新三板市場(chǎng)交易��。這30家閥門公司規(guī)模有大有小����,產(chǎn)品種類各異����,在一定程度上真實(shí)地反映了國(guó)內(nèi)閥門企業(yè)的經(jīng)營(yíng)現(xiàn)狀。此外����,按照中國(guó)通用機(jī)械工業(yè)協(xié)會(huì)閥門分會(huì)的統(tǒng)計(jì)數(shù)據(jù)�,2015年全國(guó)規(guī)模以上閥門企業(yè)(年銷售收入2,000萬(wàn)元以上的企業(yè))總計(jì)有1,806家,計(jì)算得出已經(jīng)上市的30家閥門企業(yè)只占總數(shù)的1.66%����。根據(jù)上述30家公司披露的年報(bào)數(shù)據(jù)����,《國(guó)際控制閥雜志》統(tǒng)計(jì)出在2016年1-12月間�,銷售額超過億元的大型企業(yè)有18家,占總數(shù)的60%���。

預(yù)計(jì)未來幾年���,隨著我國(guó)經(jīng)濟(jì)的快速發(fā)展和工業(yè)自動(dòng)化程度的提高,我國(guó)裝備制造業(yè)轉(zhuǎn)型和升級(jí)�����,以及國(guó)家對(duì)在石油天然氣��、石化�����、環(huán)保��、電力�、冶金等領(lǐng)域的投資持續(xù)增長(zhǎng),我國(guó)控制閥市場(chǎng)總體規(guī)模將會(huì)保持較快增長(zhǎng)。

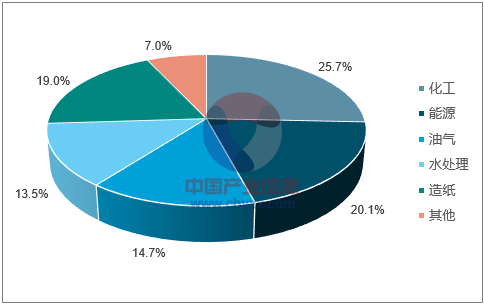

全球工業(yè)閥門的市場(chǎng)需求中,包含鉆采���、運(yùn)輸和石化在內(nèi)的石油天然氣領(lǐng)域占比最高��,達(dá)到37.40%�,其次是能源電力和化工領(lǐng)域的需求���,分別占全球工業(yè)閥門市場(chǎng)需求的21.30%和11.50%���,前三大領(lǐng)域的市場(chǎng)需求合計(jì)占全部市場(chǎng)需求的70.20%。而在國(guó)內(nèi)工業(yè)閥門的應(yīng)用領(lǐng)域中��,化工��、能源電力和石油天然氣行業(yè)也是閥門銷售最主要的市場(chǎng)���,其閥門的市場(chǎng)需求分別占國(guó)內(nèi)工業(yè)閥門市場(chǎng)總需求的25.70%�����、20.10%和14.70%,合計(jì)占全部市場(chǎng)需求的60.50%�。

相關(guān)報(bào)告:智研咨詢網(wǎng)發(fā)布的《2018-2024年中國(guó)閥門行業(yè)分析與投資決策咨詢報(bào)告》

國(guó)內(nèi)工業(yè)閥門市場(chǎng)需求結(jié)構(gòu)

從市場(chǎng)需求來看,水利水電、核電����、油氣行業(yè)未來對(duì)閥門的需求仍將保持強(qiáng)勁走勢(shì),主要體現(xiàn)在以下幾個(gè)方面:

1����、水利水電領(lǐng)域

國(guó)務(wù)院辦公廳印發(fā)的《能源發(fā)展戰(zhàn)略行動(dòng)計(jì)劃(2014-2020年)》指出:到2020年,力爭(zhēng)常規(guī)水電裝機(jī)達(dá)到3.5億千瓦左右�。水電裝機(jī)容量的增長(zhǎng)將帶來對(duì)閥門的大量需求,水利水電投資的持續(xù)增長(zhǎng)將刺激水工業(yè)閥門的繁榮����。

2、核電及其他能源領(lǐng)域

據(jù)預(yù)測(cè)����,發(fā)展中國(guó)家的能源需求是推動(dòng)需求發(fā)展的主要因素。核電行業(yè)對(duì)閥門的資金投入更是巨大�����,因?yàn)樗鼈兪钦麄€(gè)裝置中最昂貴也是最關(guān)鍵的部件之一�����,而全球核電產(chǎn)能預(yù)計(jì)將在2031年前增加130,000MW以上。而且這些重要領(lǐng)域用的閥門的價(jià)格奇高����,一個(gè)小型截止閥可能價(jià)值20,000美元,而一個(gè)38英寸蒸汽隔離閥的價(jià)值可能超過100萬(wàn)美元��。還預(yù)計(jì)火力發(fā)電的產(chǎn)能也會(huì)出現(xiàn)增長(zhǎng)�����,從而為閥門提供一個(gè)巨大的市場(chǎng)����。不僅如此,那些污染控制設(shè)備和二氧化碳捕捉裝置還將進(jìn)一步提高對(duì)閥門的需求��,它們都是必須安裝的設(shè)備�。甚至連可再生能源,例如太陽(yáng)能——蒸汽發(fā)電廠��,也會(huì)大量地用到閥門��。而在國(guó)內(nèi)����,根據(jù)《能源發(fā)展戰(zhàn)略行動(dòng)計(jì)劃(2014-2020年)》��,我國(guó)核電領(lǐng)域?qū)?zhēng)取到2020年核電裝機(jī)容量達(dá)到5,800萬(wàn)千瓦,在建容量達(dá)到3,000萬(wàn)千瓦以上��。核電領(lǐng)域投資的增加�、核電裝機(jī)容量的提高,以及核電領(lǐng)域閥門的高價(jià)格�,將為我國(guó)閥門行業(yè)帶來廣闊的市場(chǎng)空間。

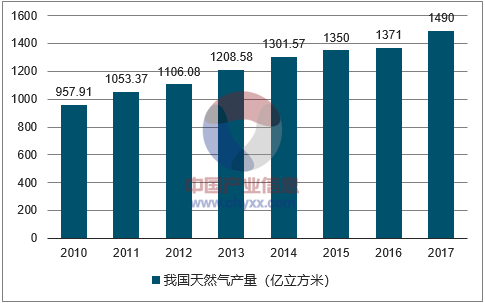

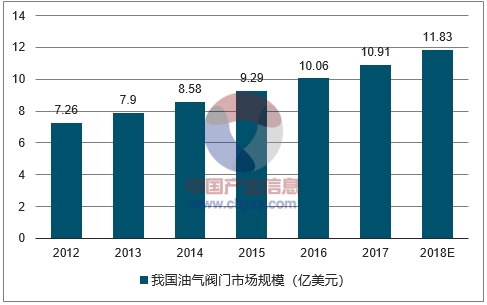

3���、油氣領(lǐng)域2017年我國(guó)天然氣產(chǎn)量為1490億立方米�����,《能源發(fā)展戰(zhàn)略行動(dòng)計(jì)劃(2014-2020年)》指出:努力建設(shè)8個(gè)年產(chǎn)量百億立方米級(jí)以上的大型天然氣生產(chǎn)基地��;到2020年��,累計(jì)新增常規(guī)天然氣探明地質(zhì)儲(chǔ)量5.5萬(wàn)億立方米���,年產(chǎn)常規(guī)天然氣1,850億立方米。國(guó)內(nèi)油氣管線的投資將帶動(dòng)油氣管線用工業(yè)閥門市場(chǎng)規(guī)模的持續(xù)擴(kuò)張���。據(jù)預(yù)計(jì)��,到2018年我國(guó)油氣閥門需求規(guī)模將達(dá)到11.83億美元���,年均增速約為8.5%�����。

我國(guó)天然氣產(chǎn)量(億立方米)

我國(guó)油氣閥門市場(chǎng)規(guī)模

預(yù)計(jì)到2030年時(shí)工業(yè)閥門的需求將達(dá)到1000億美元���,其中發(fā)展中國(guó)家的能源需求是推動(dòng)需求發(fā)展的主要因素;預(yù)計(jì)2015年至2017年��,中國(guó)工業(yè)閥門行業(yè)市場(chǎng)規(guī)模的增長(zhǎng)率還將穩(wěn)定在7%左右���,遠(yuǎn)高于全球的工業(yè)閥門行業(yè)增長(zhǎng)速度�。

隨著技術(shù)創(chuàng)新和工業(yè)進(jìn)步與發(fā)展���,石油天然氣發(fā)展速度不斷提高�,各行業(yè)內(nèi)的相關(guān)配套競(jìng)爭(zhēng)也日趨激烈��,我國(guó)能源領(lǐng)域閥門在經(jīng)過近幾十年的發(fā)展���,產(chǎn)品的研發(fā)��、性能���、質(zhì)量�����、可靠性、服務(wù)等方面都有了很大的進(jìn)步�����。閥門行業(yè)也正在朝著高度自動(dòng)化��、智能化����、多功能、高效率�����、低消耗的方向在發(fā)展�����,閥門是污水處理、造紙��、冶金����、石油天然氣、生產(chǎn)過程的必用品��。未來10年內(nèi)�,核電、水電��、大型石油化工�、石油天然氣集輸管線、煤液化及冶金等重大工程建設(shè)配套的閥門新產(chǎn)品��,將成為開發(fā)重點(diǎn)�,可望領(lǐng)跑整個(gè)能源閥門市場(chǎng)的高速增長(zhǎng)。

二�、影響行業(yè)發(fā)展的有利因素和不利因素

1、固定資產(chǎn)投資是我國(guó)經(jīng)濟(jì)增長(zhǎng)的主要推動(dòng)力之一����。我國(guó)城市化和工業(yè)化進(jìn)程加快,基礎(chǔ)設(shè)施建設(shè)不斷推進(jìn),預(yù)計(jì)在未來相當(dāng)長(zhǎng)的一段時(shí)期內(nèi)�����,固定資產(chǎn)投資仍將是推動(dòng)我國(guó)經(jīng)濟(jì)發(fā)展的重要力量����。在能源、電力�、化工、冶金�、造紙�����、水處理等行業(yè)���,將有多項(xiàng)國(guó)家重大工程項(xiàng)目陸續(xù)開工建設(shè)�����。閥門廣泛地應(yīng)用于國(guó)民經(jīng)濟(jì)的各個(gè)領(lǐng)域�����,固定資產(chǎn)投資的高速增長(zhǎng)����,將會(huì)帶動(dòng)國(guó)內(nèi)閥門產(chǎn)品需求的持續(xù)增加。

2��、經(jīng)過多年的發(fā)展和積累�����,國(guó)內(nèi)制造商與國(guó)外制造商之間在生產(chǎn)工藝方面的差距在不斷縮小����。隨著國(guó)內(nèi)制造業(yè)整體技術(shù)水平的提高,國(guó)內(nèi)閥門行業(yè)在生產(chǎn)用機(jī)床����、生產(chǎn)用材料等領(lǐng)域也得到了一定的技術(shù)支持,提高了產(chǎn)品質(zhì)量�,增加了產(chǎn)品種類,降低了國(guó)內(nèi)閥門產(chǎn)品的成本����,有助于國(guó)內(nèi)閥門企業(yè)核心競(jìng)爭(zhēng)力的提高。

3�����、受行業(yè)整體發(fā)展水平限制,目前國(guó)內(nèi)控制閥產(chǎn)品和知名品牌進(jìn)口產(chǎn)品相比還有不小差距�����,主要表現(xiàn)在密封性���、外觀設(shè)計(jì)�、使用壽命����、電動(dòng)裝置和氣動(dòng)裝置技術(shù)水平方面。因此�����,在不少關(guān)鍵領(lǐng)域的復(fù)雜工況條件下���,仍然以進(jìn)口國(guó)外知名品牌的控制閥為主。此外�,國(guó)外企業(yè)在品牌知名度、產(chǎn)品質(zhì)量水平�、技術(shù)水平等方面,相比國(guó)內(nèi)企業(yè)都占據(jù)較明顯的強(qiáng)勢(shì)與主動(dòng)地位。

4�、從市場(chǎng)層次上看,國(guó)內(nèi)閥門企業(yè)大多處于閥門行業(yè)的低端市場(chǎng)���。低端市場(chǎng)的閥門產(chǎn)品通用性強(qiáng)�����,技術(shù)含量不高����,進(jìn)入門檻較低��,行業(yè)企業(yè)眾多����,行業(yè)整體呈現(xiàn)高度競(jìng)爭(zhēng)態(tài)勢(shì),市場(chǎng)集中度很低��。隨著行業(yè)新進(jìn)入者的不斷增加����,競(jìng)爭(zhēng)將更為激烈,低端閥門市場(chǎng)的利潤(rùn)水平也將有所下降�����。

")

")

不銹鋼閘閥(Z41W-150LB)")

不銹鋼閘閥(Z941W-16P)")